![]()

- HOME│

- 購入の流れ

まずは、どんな物件が欲しいのか、希望条件を整理してみましょう。

地域や沿線、駅からの距離、間取りや広さ、日当たり、価格など、こだわり条件とその優先順位を決めてから、最新の物件情報を効率よく入手しましょう。

沿線や最寄駅、環境や学校などさまざまな条件を満たす地域を絞り込み、初めに立てた資金計画を元に希望の物件情報を入手しましょう。

新聞の広告や折り込みチラシ、住宅情報誌など、情報収集手段はいろいろですが、昨今、不動産購入を検討される方の大半が、インターネットを利用しています。

購入希望条件が決まったら、不動産会社に相談してみましょう。

また、購入予算を決める必要があります。

自己資金はいくら用意できるのか、月々の返済はいくらまで大丈夫なのか、諸費用はいくらぐらいかかるのかなど、

よく考えて、資金計画を立てましょう。

購入に必要な資金

不動産の購入には、物件価格以外にも費用がかかります。

諸費用の合計額の目安は、物件価格の約6〜8%程度です。(借り入れ金額によって変わります)

- 例

- 5000万円の物件を購入する場合の諸費用→約300万円〜400万円程度

諸経費の内訳

諸費用は、契約から引渡しまでの間に、その都度支払う費用です。原則は現金となります。

| 登記料 |

所有権移転登記やローンの利用に伴う抵当権設定。 新築物件の場合、表示登記手続きを行います。 また、建物保存登記や権利の移転・設定は司法書士が行います。 |

|---|---|

| 銀行手数料 |

ローン事務手数料・ローン保証料などの諸費用です。 ローン保証料は内枠と外枠があり、内枠ですとローンに組み込まれますので すぐにご用意いただかなくても結構です。 |

|

公租公課 固定資産税 都市計画税 |

不動産を所有している限り毎年かかる地方税で、1月1日現在、各市町村の 固定資産課税台帳に記されている土地や建物にかかる税金です。 市街化区域内に不動産を持っている限り毎年かかる地方税で、 毎年1月1日現在の所有者に課せられます。 |

| 印紙税 |

売買契約書やローン契約書に貼付する印紙代です。 (物件価格により金額は変わります) |

| 火災保険料 | 火災保険料です。家財や地震保険などもあります。 |

| 媒介手数料 | 売買価格の3%+6万円(別途消費税と地方消費税)となります。 |

|

不動産取得税 地方税 |

住宅の場合、固定資産税評価額の3%になります。 ※新築の場合、軽減措置があります。 |

| その他費用 | 解体工事費(中古物件や土地の場合)などがあります。 |

収益物件を選ぶポイント

立地

収益物件の立地(日当たり、眺望、周辺環境)は必ず、自分の目での確認が必要です。

入居者のニーズがそこにあるのか、またターゲットとする入居者(単身者、ファミリー層など様々)にマッチした立地なのかを吟味しましょう。

例えば中古物件の場合、コンビニや駅が近くにあれば多少古くても人気が出ますし、家賃も高めに設定できます。

またその地域の賃料相場も調べる必要があります。まずは、不動産会社に相談してみましょう。

将来性

その物件の敷地が計画道路や区画整理などにかかっていないかのチェックはもちろん、近隣の事業予定地、大きな空地、駐車場などは事前に調べておきましょう。

将来的に大規模な建設物が建つ可能性があります。

その場合、将来建物の建替時期に新築価格の保証金が入っていたり、税金が殆どかからないなどのメリットがあるケースがありますので、よく吟味しましょう。

物件の状態

投資物件とはいえ、自分が実際に住むと考えて徹底的にチェックしましょう。

間取りや収納などの見た目のチェックの他に、水周りや設備器具などのチェックも必要です。またマンションの共有部分のチェックも忘れずに行いましょう。

状態が悪いところがあれば修繕の必要の有無も考慮に入れて計画を立てる必要があります。

利回りだけで判断するのはNG

投資物件は利回りだけに目が行きがちですが、目先の利回りに惑わされて投資すると思わぬ落とし穴に落ちる可能性があります。それはなぜでしょうか。

いくら利回りが高くても、賃貸物件として魅力がなく、入居率が約50%という物件であれば、投資回収の時間は倍になってしまいます。

逆に利回りが低くても、入居率が高い魅力的な物件であれば、投資回収に時間がかかるものの、長期的に安定した投資が成り立つのです。

利回り以上にチェックしなければいけないのは、入居率の長期見通しです。

信頼できる不動産会社にコンサルティングを頼み、より良いサービスのもと、自分の投資プランにあった最適な物件を探しましょう。

不動産売買契約

購入したい物件が決まったら、「購入申込」を行います。売主様と契約条件を調整・確認し、

その後、売買契約の流れとなります。売買契約に先立って「重要事項説明」を不動産会社から受けます。

重要事項説明書の内容を十分に理解した上で契約に臨みましょう。

購入申込

まずは「購入申込」を行います。買主様は不動産会社を通して、書面で購入の意思表示をします。

ここで、契約日時や手付金の額、引渡しの時期、付帯工事の有無などを取り決めます。

価格や引渡しなどの条件を交渉し、条件が合えば契約となります。

重要事項説明

重要事項に記載されている内容は難しいことが多いですが、ここで内容を理解することはとても重要です。 事前に準備してもらい、目を通し、不明な点があれば、担当者に遠慮なく質問しましょう。

当日説明を受けて内容をよく理解しないまま契約し、トラブルになるケースもあります。

必ず内容をよく理解してから契約に臨みましょう。

売買契約締結

売買契約書には、売買代金や売買対象面積、引渡し時期などが記載されます。

契約時に物件の状態を確認する書類として、「設備表」と「物件状況等報告書」があります。

売買物件に付帯する設備(キッチン、給湯器、エアコン、照明器具など)、売買契約時の物件の

状況(雨漏りの有無など)を売主様から明確にしてもらいます。売主様に手付金を支払います。

仲介物件の場合は、不動産会社に対して仲介手数料半金の支払いも必要になります。

売買契約時に必要なもの

- 1

- 手付金(売買価格の5%〜10%が目安)

- 2

- 実印

- 3

- 印紙代(売買契約書に貼付する印紙のため)

- 4

- 仲介手数料半金(仲介物件の場合)

- 5

- 本人確認ができる書類(運転免許証、パスポート、健康保険証など)

2つの重要書類

| 重要事項説明書 |

物件に関する大切な注意事項が記載されています。 建て替えやリフォームの際にとても重要です。 |

|---|---|

| 不動産売買契約書 |

契約に関する売主様・買主様の取引条件が細かく記載されています。 売買金額はもちろん、万一契約違反などのトラブルが発生した時の 対処法などについても細かく記載されています。 |

ローンを利用される方は、売買契約後に金融機関に借入れの申込を行います。

ローンにはさまざまな商品がありますので、不動産会社にも相談しましょう。

公的融資

|

住宅金融 支援機構融資 |

全期間固定金利で利用できる公的ローンですが、 利用にあたっては物件の適用要件などがありますのでご注意ください。 |

|---|---|

| 年金住宅融資 | 厚生年金・国民年金に加入している方々がご利用できます。 |

| 財形住宅融資 | 勤務先で財形貯蓄をしている方々を対象にした住宅ローンです。 |

民間融資

銀行、信用金庫、生命保険会社など、各種金融機関が様々な商品を取り扱っています。

金利や融資限度額、返済方法、手数料なども各金融機関によって異なります。

最近では、保証料や繰り上げ返済手数料がかからない商品も登場しています。

条件をじっくり比較検討した上で、自分のライフスタイルに合った商品を選びましょう。

ローン契約までの流れ

- 事前審査

申込書記入 -

- 事前審査承認

本申込書記入 -

- ローン承認

-

金銭消費賃借契約

[ローン契約]

銀行営業日、営業時間に行う

必要になる書類など

※必要書類は各金融機関により異なりますので、その都度ご確認ください。

| 勤務先より | 1収入証明書 直近3期分(源泉徴収票・確定申告書) |

|---|---|

| 区役所にて |

2課税証明書 1通(住民税決定通知書) 3住 民 票 5通(省略項目なし・家族全員の記載のあるもの) 4印鑑証明書 5通 |

| コピー可 |

5身分証明書 表・裏

両面(パスポート or 運転免許証) 6勤務証明証 表・裏 両面(社員証 or 保険証) 7名 刺 |

残代金の支払いは、ローンの申し込みを行った金融機関などで行うことが一般的です。

売主様へ残代金の支払いを行い、同時に不動産の引渡し、鍵の受け取りなどが行われます。

買主様名義にする登記手続きは、一般的に司法書士に委任して行います。

登記申請書類の確認

所有権移転登記などの申請を行います。

登記を代行する司法書士に必要書類を渡し、登記申請を依頼します。

残代金の支払い

手付金と中間金を差し引いた、売買代金の残額を支払います。

登記費用支払い、固定資産税などの精算

登記費用の支払い、固定資産税などの精算を行います。

関係書類の受け取り

管理規約、パンフレット、付帯設備の保証書関係、取扱説明書などを受け取ります。

鍵の受け取り

購入された物件の鍵を受け取ります。

諸費用の支払い

仲介手数料などの諸費用を支払います。

残代金支払い時に必要なもの

- 1

- 残代金(ローン分については、当日に新規に開設した口座に実行されます)

- 2

- 実印(共有名義の方も)

- 3

- 住民票(同居される方全員記載のもの)

- 4

- 印鑑証明書(共有名義の方も)

- 5

- 本人確認書類(運転免許証、健康保険証、パスポートなど)

- 6

- 登記費用、火災(地震)保険料

- 7

- 固定資産税・都市計画税の精算金

- 8

- 管理費、修繕積立金の精算金

-

残代金決済時には、自己資金や登記費用、仲介手数料などの諸費用を準備する必要があります。

当日までに、定期預金の解約をするなどして、新規に開設した口座に集めておきましょう。

投資用マンションを購入した後、

どのオーナーさんも不安や悩みが必ずあります。

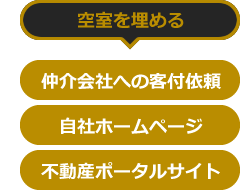

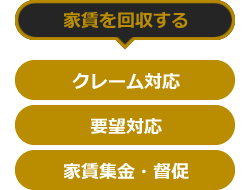

空き部屋が埋まらなかったら…

建物のメンテナンスが大変だ…

きちんと家賃回収はできるだろうか…

これで安心!!